Hausse des cotisations, baisse des pensions : que fait la CIPAV de notre argent ?

Les dépenses inconsidérées de la CIPAV

Si la Cipav n’est pas une caisse pauvre, ce n’est nullement dû à la compétence et à la diligence de ses dirigeants, mais parce que le régime est en expansion démographique et non en régression comme c’est le cas d’autres caisses (par ex Agirc-Arrco). Il est d’ailleurs appelé à se développer encore à l’avenir puisqu’on prévoit environ 1 million d’adhérents aux alentours de 2020. Quant à ses dirigeants successifs, on leur doit, comme il apparaît maintenant et depuis le rapport de la Cour des Comptes, un fantastique gaspillage d’argent qu’on peut mettre en reflet de la réduction en peau de chagrin des droits des affiliés.

Avec les données à notre disposition, les plus fiables possibles, nous avons tenté un chiffrage, pour les 15 dernières années, des deux termes de cette équation en ciseau : d’un côté le gaspillage et la légèreté avec laquelle directeurs et Conseil d’administration engagent l’argent des cotisants, de l’autre le poids qui s’alourdit toujours davantage sur les affiliés, en termes de hausse de cotisations et de baisse des prestations.

Du côté du gaspillage

-

Pertes boursières : 460 millions d’euros estimé entre 1999 et 2009, pour fait de placements financiers à risque dépassant les plafonds autorisés par la loi, et de plus confiés à un seul gestionnaire de fonds ODDO, comme l’a relevé la Cour des Comptes.

-

dépréciation du patrimoine immobilier : estimé par le magazine Capital à 220 M€ sur des données Cipav entre 2013 et 2016.

S’il est difficile de chiffrer précisément cette dépréciation, on sait qu’elle est grande : on peut donner à titre d’exemple les données sur le siège : l’immeuble a été acheté 130 M€ en 2008 sans procéder à une estimation des Domaines à quoi il faut ajouter 19 M€ de travaux et honoraires, soit 149 Millions d’euros. Il est inscrit pour 90 M€ dans le bilan 2014, après estimation des Domaines soit 60 Millions de pertes. Cette affaire est d’ailleurs à replacer dans l’aventure complète et calamiteuse du déménagement du siège, telle que la relate le rapport de la Cour des Comptes : le groupe Berri envisage en 2005 de reloger son siège dans un immeuble de la Cipav, mais l’opération de rénovation tarde, et la Cipav acquiert en 2008 pour 95 M€, un immeuble de 9000 m² qui encore une fois n’est pas livré à temps : il est loué finalement pour un bail inférieur de 13 % au prix médian du marché. Pendant ce temps, les locaux du premier siège restent vides en pure perte et la Cipav acquiert finalement ce 3ième immeuble, cité plus haut, dont la dépréciation comptable est de 60 M€. On frémit en pensant à ce qui se serait passé si toutes ces opérations n’avaient pas été entre les mains expertes d’architectes et de professionnels du bâtiment !!!

-

Incompétence, fautes et négligence des gestionnaires

Pour leur défense au tribunal correctionnel où ils étaient cités à comparaître pour délit de favoritisme, MM. Saunier et Durin ont mis en avant « qu’ils ne savaient pas faire », c’est-à-dire leur incompétence.

-

L’« accident industriel » du Système informatique : 50 M€

Devis initial en 2004: 2,5 M€, coût final en 2015 : 50 à 55 M€, pour une gestion des dossiers qui produit à jet continu de la maltraitance institutionnelle des affiliés. Impliquant aussi un recouvrement inefficace car le module informatique nécessaire ne fut pas développé à temps, comme cela est formellement explicité dans le rapport de la Mission Nationale de Contrôle(alors sous la direction de M. Selmati lui-même) et dans celui de la Cour des Comptes, estimant à plus de 97 M€ les créances douteuses, pour lesquelles l’action en recouvrement était prescrite.

-

Le marché passé sans concurrence avec l’étude d’huissiers SCP Nocquet, Salomon et Flutre pour la période 2009/1012 : 7 M€ - Autre agent incontournable de la maltraitance des cotisants

Total estimé et provisoire : 840 Millions d’euros, envolés en fumée ou gaspillés dans des opérations menées à l’encontre des intérêts des affiliés. Et ce n’est qu’un aperçu sur la base de chiffres partiels dont nous disposons.

Investissements qui demandent à être suivis de près à l’avenir

-

750 000 €/an pour les plateformes MSA entre octobre 2015 et décembre 2016

On peut entretenir les plus grands doutes sur les effets autres que cosmétiques en termes d’efficacité du service, car on voit mal comment les agents de la MSA pourront réussir là où les agents de la Cipav échouent pour cause essentielle de défaillance du système informatique. Il est aussi difficile d’avancer une insuffisance des effectifs internes, dans la mesure où la Cour des Comptes avait épinglé une productivité faible des agents de la Cipav au regard des normes du métier, et que l’on apprend que les charges de fonctionnement ont augmenté de 33 % entre 2014 et 2015, notamment à cause d’embauche de personnels.

-

30 M€ dans la rénovation à venir de l’ensemble du système d’information. Ce pourrait être un bon investissement s’il est engagé avec les précautions, les garde-fous et le suivi au plus près par les gestionnaires dont n’ont pas fait preuve les prédécesseurs. Le management interne de la Cipav ne nous incite pas à l’optimisme.

-

On notera enfin qu’entre 2014 et 2015, l’essentiel de la trésorerie de la Cipav, soit 3,6 milliards d’euros, qui était placé sur des comptes sur livret (sans risques) a été transféré sur des fonds de placement (à risques). Avec l’instabilité des marchés financiers et les menaces qui pèsent, on peut craindre là aussi le pire …

Du côté de la pression sur les droits des assurés : hausse des cotisations, érosion des pensions

Le taux de rendement du point de retraite complémentaire (c.à.d. le rendement d’un point de cotisation en valeur de prestation) est passé de 18 % avant 1998, années fastes où les bénéficiaires de ces rendements futurs n’étaient que des membres du collège (architectes principalement) à 7,8 % actuellement et la Cipav envisage de le baisser à 5 % au cours des 20 prochaines années. Une telle baisse pourrait être conforme à la tendance des autres régimes de retraite complémentaire, à cette différence importante que ces derniers ont des démographies défavorables, ce qui n’est pas le cas de la Cipav. Les bénéficiaires des rendements généreux des années 90 avaient parfaitement anticipé qu’il fallait trouver auprès des multiples autres professions de travailleurs indépendants des cotisants destinés à assurer leurs pensions…

Autre indicateur : de 1999 à 2004, les cotisations ont augmenté 15 fois plus vite que la revalorisation des prestations versées. En effet, la valeur du point de cotisation a augmenté de 48 %, tandis que dans le même temps, la valeur du point de retraite n’augmentait que de 3%.

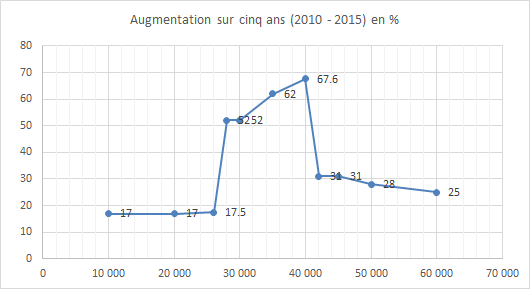

La hausse différenciée des cotisations entre 2010 et 2015 indique des hausses comprises entre 17 et 67 %. Le poids le plus lourd de cette augmentation grève, non pas les revenus les plus élevés, mais les revenus annuels compris entre 30 et 40 000 €. Les revenus les plus élevés, 60 000 € et plus, sont relativement épargnés (+25 %), tandis que les revenus les plus faibles subissent un effet proportionnel assez lourd : +17 %.

Nous entendons fréquemment des adhérents dans nos permanences qui s’étonnent et s’indignent de ce que le montant effectif de leur pension de retraite est bien inférieur à l’évaluation que la Cipav leur avait communiquée quelques années auparavant. Qu’ils ne s’étonnent plus, mais qu’ils conservent leur indignation, car elle est légitime !

Le gaspillage qui règne à la Cipav depuis 15 ans (au moins) n’est pas étranger à l’érosion des droits des affiliés. Où sont passées les sommes gaspillées ? A qui, à quoi ont-elles profité ? Quelles garanties pourrons-nous obtenir que le gaspillage ne se poursuit pas au présent et à l’avenir ?

Notre inquiétude est d’autant plus grande que face aux faits et aux critiques des adhérents, la direction de la Cipav se réfugie systématiquement dans le déni, dans le ravalement de façade et dans la com’